Planejamento sucessório: o que é e quais as vantagens?

O planejamento sucessório é um processo de gestão patrimonial que tem como objetivo garantir a continuidade dos negócios e a preservação do patrimônio familiar após a morte do patriarca ou matriarca da família.

Para isso, é necessário antecipar possíveis conflitos e estabelecer medidas que garantam a transferência do patrimônio de forma segura e eficiente. Uma das estratégias mais utilizadas para isso é a criação de uma holding familiar.

Neste artigo, apresentaremos as principais formas de fazer o planejamento sucessório e aprofundarmos um pouco mais sobre a holding familiar.

O Planejamento

O planejamento sucessório é uma estratégia que tem como objetivo garantir a gestão e preservação do patrimônio de uma pessoa após sua morte, de forma a garantir que seus bens sejam transmitidos aos herdeiros de maneira adequada e segura.

Algumas das principais vantagens de fazer um planejamento sucessório são:

Prevenção de conflitos familiares

O planejamento sucessório estabelece regras claras para a transmissão dos bens, o que evita conflitos entre os herdeiros e reduz a possibilidade de disputas judiciais.

Proteção do patrimônio

O planejamento sucessório permite proteger o patrimônio da família de riscos decorrentes de processos judiciais, dívidas ou problemas financeiros de um dos membros da família.

Redução de custos

O planejamento sucessório pode trazer economia de custos com impostos e taxas, já que permite utilizar alguns benefícios fiscais.

Continuidade dos negócios

No caso de empresas familiares, ou de uma holding familiar, o planejamento sucessório permite garantir a continuidade dos negócios, preservando a cultura e os valores da família.

Proteção dos herdeiros

O planejamento sucessório pode prever medidas para proteger os herdeiros, como a criação de fundos de investimento e de previdência privada, por exemplo.

Maior eficiência na gestão dos bens

O planejamento sucessório permite uma gestão mais eficiente e adaptada às necessidades e características da família.

Planejamento tributário

O planejamento sucessório pode ser utilizado como uma estratégia de planejamento tributário, permitindo a redução da carga tributária da família e o aumento da eficiência fiscal.

É importante ressaltar que o planejamento sucessório deve ser realizado com a ajuda de um profissional especializado em direito sucessório, já que cada caso é único e deve ser analisado individualmente, considerando as características e objetivos da família.

Quais as formas de fazer o planejamento sucessório no direito brasileiro?

Existem diversas formas de fazer o planejamento sucessório no direito brasileiro, cada uma com suas particularidades e vantagens.

A escolha da melhor forma depende das necessidades e objetivos de cada família.

A seguir, apresentamos algumas das melhores formas de fazer planejamento sucessório no direito brasileiro:

Testamento

O testamento é um instrumento jurídico que permite à pessoa dispor de seus bens após a sua morte.

Por meio do testamento, é possível definir quem serão os herdeiros, como será a partilha dos bens e quais serão as condições para a distribuição da herança.

O testamento pode ser feito de forma pública ou particular e deve ser registrado em cartório.

Doação em vida

A doação em vida é outra forma de fazer o planejamento sucessório.

Nesse caso, a pessoa pode transferir parte de seus bens aos seus herdeiros ainda em vida, diminuindo o patrimônio a ser partilhado após a sua morte.

Contudo, é preciso atentar à proteção dos demais herdeiros, garantida por lei.

Portanto, a depender do caso, será necessário obter a concordância de outros familiares.

Por fim, a doação pode ser realizada com reserva de usufruto do bem, o que deve ser registrada em cartório.

Pacto antenupcial

O pacto antenupcial é um contrato firmado entre os noivos antes do casamento, com o objetivo de estabelecer regras para a partilha dos bens em caso de divórcio ou falecimento de um dos cônjuges.

Esse instrumento pode estabelecer, por exemplo, que determinados bens serão reservados a um dos cônjuges ou aos filhos do casal.

Holding familiar

A holding familiar é uma empresa criada com o objetivo de administrar o patrimônio da família e garantir a sua preservação ao longo das gerações.

Por meio da holding, é possível estabelecer regras para a gestão do patrimônio e para a sucessão do controle da empresa.

A holding familiar é uma forma eficiente de evitar conflitos entre os herdeiros e proteger o patrimônio da família.

Holding familiar: o que é?

A holding familiar é uma empresa que tem como objetivo principal administrar o patrimônio da família, sendo constituída como uma sociedade empresária.

A empresa pode ter como acionistas os membros da família e, por meio da criação de um acordo de acionistas, é possível definir as regras para a administração e a gestão do patrimônio, bem como a sucessão do controle da empresa.

Dessa forma, a holding familiar se torna uma forma de proteger o patrimônio da família, evitando possíveis disputas entre os herdeiros.

Além disso, a holding também pode proporcionar benefícios fiscais, como a redução de impostos como veremos mais abaixo.

Como criar uma holding familiar?

Para criar uma holding familiar, é necessário seguir alguns passos importantes.

Em primeiro lugar, é preciso definir qual será o objeto social da empresa e o seu capital social.

Em seguida, é necessário definir os acionistas e o percentual de participação de cada um deles na empresa.

Outro aspecto importante na criação de uma holding familiar é a definição das regras para a sucessão do controle da empresa.

Isso pode ser feito por meio de um acordo de acionistas, no qual são estabelecidos critérios para a transferência do controle da empresa, como a idade dos sucessores, a formação acadêmica e a experiência profissional.

Além disso, é importante que a holding tenha um planejamento estratégico bem definido, que contemple as expectativas e os objetivos da família em relação ao patrimônio.

Esse planejamento deve incluir a definição das áreas de atuação da holding, a diversificação dos investimentos e a definição das políticas de distribuição de lucros.

Quais as vantagens da holding familiar?

A holding familiar é uma forma de planejamento sucessório que apresenta diversas vantagens para a gestão e preservação do patrimônio da família.

Entre as principais vantagens da holding familiar, destacam-se:

Proteção do patrimônio

Por meio da holding familiar, é possível proteger o patrimônio da família de riscos decorrentes de processos judiciais, dívidas ou problemas financeiros de um dos membros da família.

Isso porque os bens da família são administrados pela holding, que tem personalidade jurídica própria e, portanto, é separada dos bens das pessoas físicas que integram a família.

Facilidade na sucessão

Com a holding familiar, é possível estabelecer regras claras para a sucessão do controle da empresa, garantindo a continuidade da gestão do patrimônio ao longo das gerações. Isso evita conflitos entre os herdeiros e possibilita uma transição tranquila entre as gerações.

Redução de custos

A holding familiar pode trazer economia de custos com impostos e taxas, já que a empresa pode utilizar alguns benefícios fiscais, como a redução do Imposto de Transmissão Causa Mortis e Doação (ITCMD) em alguns estados brasileiros.

Também pode ser utilizada como uma estratégia de planejamento tributário, permitindo a redução da carga tributária da família e o aumento da eficiência fiscal.

Flexibilidade na gestão

Com a holding familiar, é possível estabelecer regras específicas para a gestão do patrimônio e para a participação dos membros da família na administração da empresa.

Isso permite uma gestão mais eficiente e adaptada às necessidades e características da família.

Proteção do patrimônio em caso de divórcio de um dos sócios da holding

A holding familiar pode ser utilizada para proteger o patrimônio em caso de divórcio de um dos membros da família.

Nesse caso, os bens da empresa são protegidos e não entram na partilha de bens do casal.

É importante ressaltar que, conforme indicamos no início do artigo, a holding familiar não é a única forma de planejamento sucessório.

Dessa forma, a escolha da melhor forma deve ser realizada com a ajuda de um profissional especializado.

Cada caso é único e deve ser analisado individualmente, considerando as características e objetivos da família.

Holding familiar: aspectos importantes

Holding familiar e o enquadramento no Simples Nacional

A holding familiar não pode ser enquadrada no Simples Nacional, de acordo com a Lei Complementar 123/2006.

As empresas que realizam atividades de locação de imóveis próprios estão sujeitas a essa restrição, exceto quando se referem à prestação de serviços tributados pelo ISS.

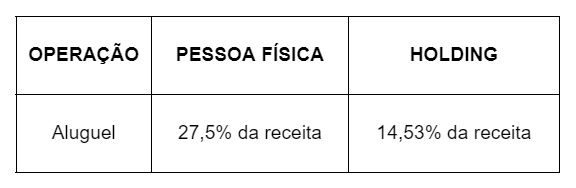

Como é calculada a incidência de Imposto de Renda sobre receita de aluguéis em uma holding familiar?

Quando se trata da incidência de Imposto de Renda sobre receita de aluguéis em uma holding familiar, há uma presunção de que 32% da receita advinda dos aluguéis representa lucro.

Com base nesse cálculo, os seguintes tributos são aplicados: Imposto de Renda da Pessoa Jurídica (IRPJ) de 15% a 25%, e Contribuição Social sobre o Lucro Líquido (CSLL) de 9%.

A soma desses tributos varia entre 7,68% e 10,88% do total de receita dos aluguéis, considerando ainda a possibilidade de incidência do adicional de 10% de Imposto de Renda quando o lucro ultrapassa o montante de R$ 20.000,00 mensais.

Além disso, incidirão sobre o total das receitas o PIS (0,65%) e a COFINS (3%). Como resultado, a tributação total sobre as receitas resultantes dos aluguéis varia entre 11,33% e 14,53%.

Qual é a vantagem tributária de possuir uma holding familiar para recebimento de aluguéis?

Comparado aos 27,5% de tributação quando do recebimento das receitas pela pessoa física, a tributação total sobre as receitas dos aluguéis variará entre 11,33% a 14,53%, o que representa um significativo ganho tributário.

O que é o Projeto de Lei 2.337/21 e como afetaria a viabilidade da holding para fins de recebimento de aluguéis?

O Projeto de Lei 2.337/21 propõe a tributação de lucros e dividendos pagos pelas pessoas jurídicas às pessoas físicas em 15%.

Isso afetaria diretamente a viabilidade da holding para fins precípuos de recebimento de aluguéis, já que os sócios que recebem valores através de pessoa jurídica, como no caso das holdings, atualmente não pagam impostos sobre tal transação.

É preciso acompanhar a tramitação desse projeto de lei e eventuais alterações pelo Congresso Nacional.

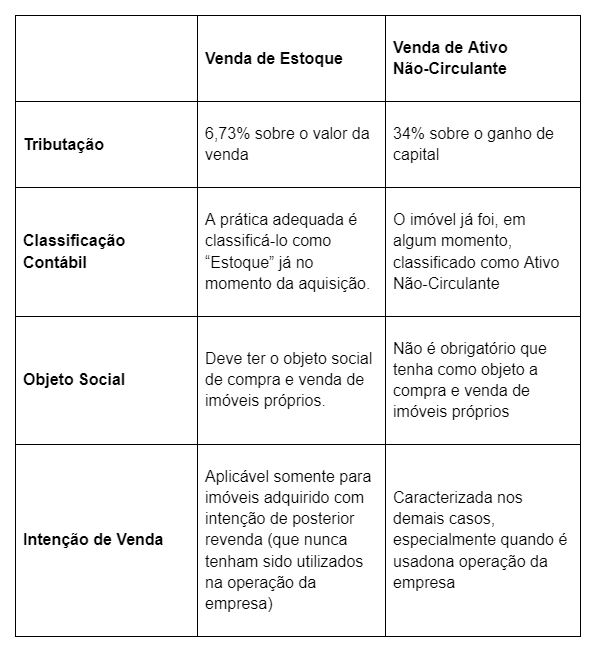

Como funciona a incidência tributária na venda de imóveis da Holding?

A tributação aplicável à venda de imóveis de propriedade da Holding que está sob o regime do Lucro Presumido varia de acordo com o contrato social e a situação.

Se a holding tiver em seu objeto social a atividade de compra e venda de imóveis próprios, a venda será considerada como receita vinculada ao objeto social e estará sujeita a uma tributação de 6,73% sobre o preço de venda.

Portanto, é vantajoso considerar a venda de imóveis como “venda de estoque” para obter benefícios tributários.

No entanto, se a atividade de venda de imóveis não estiver prevista no objeto social da holding, a tributação será aplicada na forma de ganho de capital, e o valor do imposto será de 34% sobre a diferença positiva.Por oportuno, vale destacar que para pessoas físicas a alíquota aplicável sobre o ganho de capital é de 15%.

Existe imunidade de ITBI na integralização de capital social da Holding?

Durante o processo de integralização de bens imóveis na holding imobiliária, ou seja, a transferência da propriedade de uma pessoa física para uma jurídica, pode ser necessário pagar o ITBI (Imposto sobre Transmissão de Bens Imóveis) ao município.

Entretanto, há uma cláusula constitucional de imunidade tributária do ITBI na integralização de bens imóveis no capital social de uma pessoa jurídica, desde que a sua atividade principal não seja a atividade imobiliária, como estabelecido pelo art. 156, §2º, I da Constituição Federal.

Dessa forma, para saber o que pode ser considerado como “atividade preponderante”, é preciso se atentar a alguns critérios.

Se mais de 50% do faturamento da pessoa jurídica (holding) for proveniente de aluguel, o ITBI será cobrado, conforme estabelecido no artigo 37, §1º do Código Tributário Nacional.

O município analisa a atividade preponderante da empresa nos três primeiros anos após a integralização, se for uma nova empresa, ou nos dois anos anteriores e nos dois anos subsequentes à integralização, se já existir há mais de dois anos, de acordo com os artigos 37, §1º e §2º do Código Tributário Nacional.

Importante observar que há uma tese tributária minoritária no STF e no TJSP que afirma que a cláusula constitucional de imunidade do ITBI na integralização de bens imóveis é incondicionada, independentemente da atividade imobiliária preponderante.

Além disso, há uma decisão do STF que estabelece que a imunidade tributária do ITBI não se aplica aos bens que excederem o limite do capital social da empresa. Por isso, é recomendável que o capital social acompanhe os valores dos ativos transferidos para a holding.

Incidência do ITCMD na Holding Familiar

Quando ocorre a transferência de bens por herança ou doação, o ITCMD é um imposto obrigatório a ser recolhido ao estado.

No caso de sucessão por meio de uma holding, também há incidência do ITCMD, porém, em momento diferente e com a base de cálculo distinta daquelas aplicáveis nos casos tradicionais de inventário extrajudicial ou judicial.

Isso ocorre porque, no momento em que os ativos (bens móveis e imóveis) são transferidos da pessoa física para a pessoa jurídica (por meio da integralização na holding), esses ativos passam a ser representados por cotas societárias.

Assim, a pessoa física deixa de ser proprietária direta dos bens e passa a ser sócia, detentora de cotas societárias, que são consideradas bens móveis.

Para realizar o planejamento patrimonial sucessório, o próximo passo é transferir as cotas da empresa para os herdeiros por meio de doação com reserva de usufruto, o que resulta na imediata transferência da propriedade das cotas societárias da holding.

É neste momento que ocorre a incidência do ITCMD, mas a base de cálculo é o valor das cotas sociais, conforme declarado anteriormente no Imposto de Renda, e não considerando o valor venal, de mercado ou de avaliação feita pela Fazenda.

Finalmente, quando o doador sócio falecer, o usufruto é extinto, o que não é considerado como fato gerador de imposto.

Uma das grandes vantagens do planejamento sucessório por meio da holding é que a família pode planejar a doação dessas cotas sociais ao longo dos anos, em parcelas, em vez de uma única vez, como ocorre no inventário.

Além disso, a valorização do imóvel ao longo dos anos acaba sendo camuflada pelos valores fixos das cotas sociais, o que reduz a base de cálculo para a incidência do ITCMD.

Por que contar com a orientação de um especialista no planejamento sucessório e na holding familiar?

É fundamental que o planejamento sucessório e a criação da holding familiar sejam realizados com a assessoria de profissionais especializados.

Dessa forma, é possível garantir que todas as etapas do processo sejam realizadas de forma segura e eficiente, garantindo a preservação do patrimônio e a continuidade dos negócios familiares.

Um especialista pode ajudar a estruturar a holding familiar de maneira adequada, considerando as necessidades e objetivos da família, além de analisar os aspectos tributários e sucessórios envolvidos.

Além disso, também pode orientar a família sobre a melhor forma de planejar a sucessão, minimizando os custos e tributos envolvidos e garantindo a continuidade dos negócios da empresa familiar. Entre em contato conosco e conheça as soluções ideais para o seu negócio!